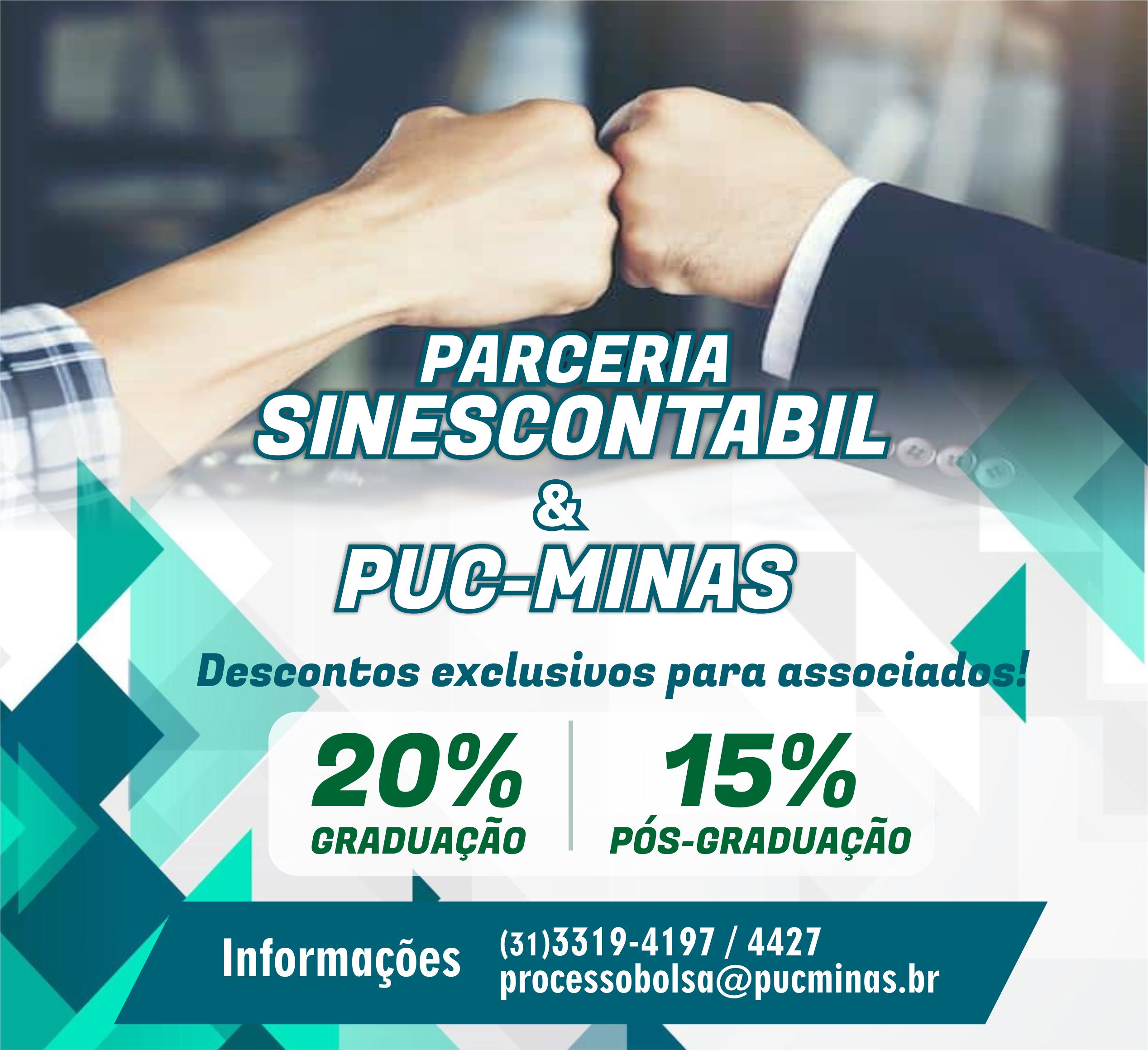

CURSO PRÁTICO DE ANALISTA CONTÁBIL- APRENDA A TEORIA NA PRÁTICA - LABORATÓRIO

Objetivo

Orientar e capacitar os seus participantes abordando conceitos e aspectos práticos necessários ao profissional que lida diariamente com as rotinas contábeis e tributárias.

Público Alvo

Iniciantes na profissão contábil , estudantes, contadores, técnico e contabilidade e demais profissionais interessados em reciclar e aperfeiçoar profissionalmente.

Programa

Capítulo 1 – NOÇÕES PRELIMINARES

1. Conceito Geral de Contabilidade

1.1 O Objeto da Contabilidade:

1.2 O Objetivo da Contabilidade;

1.3 A Finalidade da Contabilidade

1.4 A Função da Contabilidade

1.5 As Técnicas Contábeis

1.6 Cenários Contábeis

1.6.1 A Contabilidade como Profissão

1.7 EMPREENDEDOR E EMPREENDEDORISMO

1.8 Conceito de Empresa

1.8.1 O que é uma Pessoa Jurídica

1.8.1.1 Sociedades Personificadas

1.8.1.2 Sociedade Empresária

1.8.1.3 Sociedade Simples

1.9 Da Responsabilidade do Profissional Contábil

1.9.1 Da Ética Profissional: Origem dos Problemas da Classe

1.9.2 Da Responsabilidade do Profissional Perante o Código Civil

1.9.3 Declaração Eximir-se de parte da Responsabilidade Profissional

1.9.4 Princípios e Convenções Contábeis

1.9.4.1 Princípios Contábeis

1.9.4.1.1 Princípios da Entidade

1.9.4.1.2 Princípios da Continuidade

1.9.4.1.3 Princípios da Oportunidade

1.9.4.1.4 Princípios do Registro pelo Valor Original.

1.9.4.1.5 Princípio da Competência.

1.9.4.1.6 Princípio da Prudência.

1.9.5 . CONVENÇÕES CONTÁBEIS

1.9.5.1 Convenção da Objetividade

1.9.5.2 Convenção da Materialidade

1.9.5.3 Convenção da Consistência

1.9.5.4 Convenção do Conservadorismo

1.9.5.5 Penalidade

1.9.5.6 Exercícios de Revisão

Capítulo 2 – ESTRUTURA DO PROCESSO CONTÁBIL

2.1. O PATRIMÔNIO

2.2. Elementos Patrimoniais

2.2.1. ATIVO

2.2.1.1. Estrutura e Classificação de Grupos do ATIVO

2.2.2. PASSIVO

2.2.2.1. Estrutura e Classificação de Grupos do Passivo

2.2.3. PATRIMÔNIO LÍQUIDO

2.2.3.1. Estrutura e Classificação de Grupos do PATRIMÔNIO LÍQUIDO

2.2.4. Exercício Social

2.2.5. Exercício de Fixação (1)

2.2.6. Exercício de Fixação (2)

Capítulo 3 – ESCRITURAÇÃO CONTÁBIL

3.1. A IMPORTÂNCIA DA ESCRITURAÇÃO CONTÁBIL PARA EMPRESAS

3.2. Do Inicio da Escrituração

3.3. Da Obrigatoriedade da Escrituração

3.3.1. Da Obrigatória para ME, EPP, Simples Nac. e Lucro Presumido.

3.4. Da Documentação Hábil para uma Escrituração Contábil

3.5. CONCEITO DE CONTABILIDADE GERENCIAL

3.5.1. Conceito de Contabilidade Financeira

3.5.2. Diferença entre Conceito Financeira x Gerencial

3.6. PADRONIZAÇÃO DOS HISTÓRICOS NOS LANÇAMENTOS

3.7. VANTAGENS DA ESCRITURAÇÃO CONTÁBIL

3.8. DO BALANÇO DE ABERTURA

3.8.1. Exemplo do Balanço de Abertura

3.9. Exercício de Fixação

Capítulo 4 – PLANO DE CONTAS

4.1. Introdução

4.1.2. Codificação (Níveis) das Contas

4.2. Tipo de Contas

4.2.1. Contas Analíticas

4.2.2. Contas Sintéticas

4.2.3. Contas Patrimoniais

4.2.4. Contas de Resultado

4.2.4.1. Receitas.

4.2.4.2. Despesas e Custos

4.2.5. Modelo de Plano de Contas

4.3 Exercício de Fixação (1)

4.3 Exercício de Fixação (2)

Capítulo 5 –DÉBITO E CRÉDITO

5.1. Débito e Crédito

5.1.1. Método das Partidas Dobradas

5.2 NATUREZA DAS CONTAS

5.3. REGRAS BÁSICAS PARA LANÇAMENTOS CONTÁBEIS

5.3.1 Retificação de Lançamentos Contábeis

5.3.1.1. Exemplos de Erros e a Forma de Correção

5.4 Exemplo Prático Utilizando Razonetes

5.5 Exercício de Fixação

Capítulo 6 – FUNÇÃO E FUNCIONAMENTO DA CONTAS

6.1 Função e Funcionamento das Principais Contas

6.1.1 Ativo

6.1.2 Não Circulante - Ativo Realizável a Longo Prazo.

6.1.3 Passivo.

6.1.4 Não Circulante - Passivo Exigível a Longo Prazo.

6.1.5 Patrimônio Liquido.

6.1.6 Custos Industriais.

6.1.7 Custos de Prestação de Serviços.

6.1.8 Produção.

6.1.9 Despesas.

6.1.10 Receitas.

6.1.11 Receitas Não Operacionais.

6.1.12 Contas de Apuração.

6.1.13 Resultado do Exercício.

6.1.14. Diferença entre Custo e Despesas.

6.2 Operações comuns

6.2.1 Operações comuns a vários ramos de atividade previstas em Lei.

6.2.2 Operações Típicas de Empresas Comerciais , Industriais

6.2.3 Operações Típicas de Empresas Prestadoras de Serviços

Capítulo 7 – OPERAÇÕES COM MERCADORIAS

7.1. Estoques de Produtos

7.1.1. Custo de Mercadoria Vendida

7.1.1.1. Inventários

7.1.1.1.1. Periódico

7.1.1.1.2. Permanente

7.1.2. Avaliação dos Estoques

7.1.3. Impostos Recuperáveis na Avaliação dos Estoques

7.1.4. Operação com Mercadoria

7.1.5. Exercício de Fixação

Capítulo 8 – IMOBILIZADO E DEPRECIAÇÃO

8.1 Conceito de Imobilizado

8.1 Conceito de DEPRECIAÇÃO DOS ATIVOS

8.2 Taxa de Depreciação Fiscal

8.2.1 Cálculo da Depreciação Fiscal

8.2.2 Valor Residual

8.3 Exercício de Fixação

Capítulo 9 – DOS LIVROS CONTÁBEIS

9.1 Dos Livros Utilizados

9.1.1 Dos Livros Fiscais

9.1.2 Dos Livros Contábeis

9.1.3 Dos Livros Sociais

9.1.4 Conservação

9.1.5 Termos de Abertura e de Encerramento

9.1.6 Autenticação

Capítulo 10 – MODELOS DE DOCUMENTOS FISCAIS

10.1 Conceito de Nota Fiscal Eletrônica – NF-e

10.1.1 Obrigatoriedade de Emissão da Nota Fiscal Eletrônica – NF-e

10.2 DANFE – Documento Auxiliar da Nota Fiscal

10.3 Nota Fiscal Modelo 1

10.4 Nota Fiscal Modelo 1-A

10.5 Nota Fiscal Modelo 2 (Série D)

10.6 Nota Fiscal de Serviço (Série A)

10.7 Nota Fiscal Serviço Eletrônica

10.8 Cupom Fiscal

10.9 Lei 12.741 - Transparência Fiscal – Impostos Lançados

10.10 Guarda de Documentos

10.11 Exercícios de Fixação

Capítulo 11 – TRIBUTAÇÃO DAS PESSOAS JURÍDICAS

11.1 Introdução

11.2. MEI – Microempreendedor Individual

11.3 SIMPLES NACIONAL

11.3.1 Características

11.3.2 Quem esta impedida de optar pelo Simples Nacional

11.3.3 Valores de faturamento diferenciados – Sublimites

11.3.3.1 Valores de fat. – Sublimites para ICMS e ISS

11.3.4. Minha empresa excedeu o limite do Simples Nacional, e agora?

11.3.5 Mudança no Simples Nacional para 2015

11.3.5.1 Datas para Novas Adesões

11.3.5.2 Novas Atividades Beneficiadas

11.3.5.3 Cuidados a Serem Tomados

11.3.5.4 Comparação das Novas Faixas x Faixa Anteriores

11.3.5.5 Limite extra para exportação de serviços

11.3.5.6 Baixa de empresas

11.3.5.7 MEI – contratação por empresas

11.4. LUCRO PRESUMIDO.

11.4.1. Quem pode optar pelo Lucro Presumido

11.4.1.1. Momento da Opção

11.4.2. Ocorrência de opção Lucro Real durante ano calendário.

11.4.3. Carga Tributária Lucro Presumido.

11.4.4. Alíquotas e Percentual de Presunção

11.4.4.1. Alíquotas e Percentual de Presunção para cálculo do IRPJ

11.4.4.1.1 Período de Apuração e Base de Calculo

11.4.4.1.2. Prazo e Forma de Pagamento

11.4.4.2. Alíquotas e Percentual de Presunção para cálculo da CSLL

11.4.4.2.1 Período de Apuração e Base de Calculo

11.4.4.2.2. Prazo e Forma de Pagamento

11.4.5. Adicional

11.4.6. Período de Apuração

11.4.7. Prazo e Forma de Pagamento

11.4.8. Cálculos para apuração do Lucro Presumido

11.4.8.1. Exemplos Práticos

11.4.9. Tabela de Tributos para Lucro Presumido

11.4.10. Exercício de Revisão.

11.5 LUCRO REAL

11.5.1. Empresas Obrigadas

11.5.1.1. Opção Facultativa pelo Lucro Real

11.5.2. Alíquotas do IRPJ e da CSLL

11.5.2.1 Definição de Receita Bruta

11.5.3. Formas de Apuração do Lucro Real

11.5.3.1. Apuração Trimestral

11.5.3.1.1. Cálculo Lucro Real Trimestral

11.5.3.1.2. Exemplo - Cálculo Lucro Real Trimestral (1)

11.5.3.1.3 Exemplo - Cálculo do IR de um Trimestre (2)

11.5.3.2. Apuração Anual

11.5.3.2.1. Base de Cálculo Estimado do Imposto de Renda

11.5.3.2.2. Base de Cálculo Estimado da C.S.L.L

11.5.3.2.3. Exemplo Cálculo Lucro Real Estimativa (Mensal)

11.5.3.2.3. Balancete Mensal de Redução ou Suspensão do Pagamento

11.6. Alíquota e Adicional do Imposto de Renda

11.7. Pessoa Jurídica IMUNE.

11.8 Pessoa Jurídica ISENTA

11.9 Exercícios de Fixação

11.10. OBRIGAÇÕES ACESSÓRIAS

11.10.1 Obrigação Principal

11.10.2 Obrigação Acessória

11.10.2.1 Descumprimento da Obrigação Acessória.

11.10.3 OBRIGAÇÕES ACESSÓRIAS MUNICIPAIS.

11.10.4 OBRIGAÇÕES ACESSÓRIAS ESTADUAIS.

11.11 OBRIGAÇÕES ACESSÓRIAS POR TIPO DE EMPRESA.

11.11.1 Obrigações Acessórias Empresa Simples Nacional.

11.11.2 Obrigações Acessórias Empresa Lucro Presumido.

11.11.3 Obrigações Acessórias Empresa Lucro Real

11.12 EFD – Escrituração Fiscal Digital

11.12.1 Prazos e Penalidades

11.13 ECD – Escrituração Digital Contábil

11.13.1 Prazos e Penalidades

11.13.2. SPED Contábil para Lucro Presumido

11.13.3 Exercício de Fixação

11.14 LUCRO ARBITRADO

11.14.1 Percentuais de Lucro Arbitrado para Cálculo do IRPJ

11.14.2 Percentuais de Lucro Arbitrado para Cálculo do CSLL

11.14.3 Hipóteses de Arbitramento do Lucro

11.14.4 Qual o Período de Apuração do Lucro Arbitrado

11.14.5 Qual o Critério a ser Utilizado para Apuração do Lucro Arbitrado

11.14.6 Receita Conhecida Definição da Base de Cálculo

11.14.7 Quando a Receita não é Conhecida

11.15 REGIMES CAIXA E REGIME DE COMPETÊNCIA

11.15.1 Regime de Competência

11.15.2 Regime de Caixa

11.15.3 Regime de Competência X Regime de Caixa

11.15.4 Exercício de Fixação

Capítulo 12 – Balancete de Verificação

12.1 BALANCETE DE VERIFICAÇÃO E SUAS DEFINIÇÕES

12.2 Exemplo de Balancete

12.3 IDENTIFICAÇÃO DE ERROS

12.4 ERROS NÃO DETECTADOS

12.5 TIPOS DE BALANCETES 158

Capítulo 13 – APURAÇÃO DO RESULTADO

13.1 Apuração do Resultado do Exercício

13.2 Contas de Resultado

13.2.1 Contabilização das Contas de Resultado

13.2.2 Encerramento das Contas de Resultado

13.2.3 Lançamento de Encerramento das Contas de Resultado

13.2.4 Apuração do Resultado

13.2.5 Contabilização do Resultado

13.2.6 Destinação dos Lucros

13.2.6.1 Distribuição de Lucro ou Dividendos

13.2.6.2 Reserva Legal

13.2.6.3 Reserva de Lucros para Expansão

13.2.6.4 Reserva de Lucros para Expansão

13.2.6.5 Exemplo de Destinação do Lucro

Capítulo 14 – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

14.1 Efeito do Lucro no Balanço

14.2 Demonstração do Resultado do Exercício

14.3 Como Apurar a Receita Líquida

14.4 Como Apurar o Lucro Bruto

14.5 Como Apurar o Resultado Antes do IR e CSLL

14.6 Como Apurar o Resultado Antes das Participações

14.7 Exercício De Fixação

14.8 Estrutura Básica da Demonstração do Resultado

Capítulo 15 – BALANÇO PATRIMONIAL

15.1. BALANÇO PATRIMONIAL

15.2 Origens e Aplicações de Recursos

15.3 Conceito de Curto e Longo Prazos

15.4 GRUPOS DE CONTAS DO ATIVO

15.4.1 Ativo Circulante

15.4.2 Ativo Não-Circulante

15.5 GRUPOS DE CONTAS DO PASSIVO E PATRIMÔNIO LÍQUIDO

15.5.1 Passivo Circulante

15.5.2 Passivo Não-Circulante

15.5.3 Patrimônio Líquido

15.6 Balanço Patrimonial - Resumo

15.7 Estrutura Atual do Balanço Patrimonial

15.8 Modelo da Estrutura Básica do Balanço Patrimonial

15.9 ESTADOS PATRIMONIAIS

Capítulo 16 – DEMONSTRAÇÕES CONTÁBEIS

16.1 Conceito

16.2 Demonstrações Contábeis Obrigatórias

16.2.1 Balanço Patrimonial

16.2.2 Demonstração do Resultado do Exercício

16.2.3 Demonstração dos Lucro ou Prejuízos Acumulados

16.2.4 Demonstração das Mutações do Patrimônio Líquido

16.2.5 Demonstração do Valor Adicionado

16.2.6 Demonstração do Fluxo de Caixa

16.3 Sociedade de Grande Porte

16.4 Complementação às Demonstrações Contábeis

16.4.1 Relatório da Administração

16.4.2 Notas Explicativas

16.4.3 Índices Contábeis Financeiros

16.4.4 Parecer dos Auditores

16.4.4.1 Modelo de Parecer sem Ressalva

16.4.4.2 Modelo de Parecer cem Ressalvas

16.4.4.3 Modelo de Parecer Adverso

16.4.4.4 Modelo de Negativa de Parecer

16.4.5 Balanço Social

16.5 Período de Apresentação

16.6 Requisitos para Publicação

EXERCÍCIOS DE FINAL.

REFERÊNCIAS

CONSIDERAÇÕES FINAIS

CURSO SERÁ MINISTRADO NO LABORATÓRIO

ANTONIO CARLOS MACIEL

- Contador - Perito Contábil Judicial e Extrajudicial - Pós-graduado em Controladoria , Auditoria e Pericia Contábil - Professor da pós graduação no curso Contabilidade Tributária da PUC/MG. - Ministra cursos nas áreas Contábil e Fiscal : Sinescontábil e Sescon - Consultor-Empresarial em diversas empresas nas áreas: Contábil, Fiscal e Administrativa - Sócio-Gerente da empresa ACM Business Consulting Ltda.

Data, local, Horário

Ínicio: 01/08/2015

HORÁRIO: 08:00 às 17:00 INTERVALO 12:00 à 13:00hs.

CURSO SOMENTE AOS SÁBADOS

05 SÁBADOS/ DIAS: 01,08,22,29/08/2015 e 05/09/2015

SENDO DIA 15/08/2015 (FERIADO).

CARGA HORÁRIA: 40 HORAS.

Observações

*Será fornecido apostila e certificado. *Favor trazer .CALCULADORA caneta e caderno de anotações. *Desconto apenas para associados,estudantes e conveniados em dias com seu benefício. *Vagas limitadas. Garanta já sua inscrição!

Investimento

- Associados(em dia) e Estudantes: R$ 450,00

- Não Associados: R$ 500,00

Este curso pode ser pago com, deposito e até 4X nos cartões

Não aceitamos Cheque.

*OBSERVAÇÕES::

1 - O Sinescontábil/MG reserva-se o direito de alterar datas, horários ou cancelar o curso com antecedência, de acordo com o número de interessados (através de email e telefone). Os participantes receberão o Certificado de Participação desde que obtenham 75% de frequência.

2 - Será autorizado ao participante do curso cancelado pelo Sinescontábil/MG o reembolso ou transferência do valor para o próximo curso (prazo máximo de 90 dias).

3 - Para o participante do curso agendado que não comparecer ao curso ministrado por qual motivo for, não será em hipótese alguma concedido o reembolso do valor pago, sendo permitido e previsto em caso de doença comprovada, ou morte de familiar haverá um crédito com a validade de 30 (trinta) dias para feitura de novo curso.

4 - Os participantes que não afetuarem o pagamento do boleto na data do vencimento, não terá garantia da sua vaga no curso.

Maiores Informações

Sinescontábil/MG : (31)98468-3016 ou Whastapp:(31)3222-8964

E-mail: sinescontabil@hotmail.com